โดย ราชันย์ ตันติจินดา นักวางแผนการเงิน CFP

อยากมีบ้านหรือคอนโดสักหลัง ควรมองหาที่ราคาเท่าไรถึงมีโอกาสกู้ธนาคารได้ หรือถ้าต้องจ่ายเงินดาวน์ก็จะได้ไม่ต้องเตรียมเงินไว้เยอะเกินไป คงเป็นคำถามยอดฮิตติดอันดับสำหรับคนที่กำลังมองหาบ้านหรือคอนโดใหม่สักหลัง บทความนี้จึงจะมาเคลียร์คำถามนี้ให้กับทุกคน ด้วย 4 สิ่งที่ต้องรู้ ดังนี้

1) ผ่อนได้ไม่เกินเท่าไร ธนาคารที่ปล่อยวงเงินกู้บ้านย่อมคาดหวังดอกเบี้ยและเงินผ่อนคืนตลอดสัญญาจากผู้กู้ ดังนั้นการประเมินยอดผ่อนจากรายได้ของผู้กู้จึงเป็นหลักเกณฑ์ทั่วไปที่ธนาคารมักใช้กัน โดยมักยอมให้มียอดผ่อนหนี้ในแต่ละเดือนได้ไม่เกิน 40% ของรายได้ต่อเดือน และอาจปรับเพิ่มเป็น 50 – 70% ของรายได้ต่อเดือน ตามรายได้ของผู้กู้ที่สูงขึ้น โดยรายได้ต่อเดือนที่ว่าสำหรับมนุษย์เงินเดือนก็คือเงินเดือนที่ได้รับโดยอาจรวมรายได้อื่นๆ เช่น ค่าตำแหน่ง ค่าล่วงเวลา และเงินโบนัสด้วย ขึ้นอยู่กับแต่ละธนาคารและสภาวะเศรษฐกิจ สำหรับเจ้าของธุรกิจส่วนตัวรายได้ที่ว่าคือกำไรสุทธิเฉลี่ยแต่ละเดือน โดยดูจากยอดเงินเข้าลบยอดเงินออก ประกอบกับเอกสารการค้าต่างๆ ที่ยื่นให้ธนาคารพิจารณา

โดยคนที่รายได้เดือนละ 30,000 บาท อาจผ่อนหนี้ได้รวม 40% ของรายได้ หรือเดือนละ 12,000 บาท จะเหลือเงินไว้ใช้จ่ายอื่นเดือนละ 18,000 บาท ส่วนคนที่รายได้เดือนละ 100,000 บาท ธนาคารอาจยอมให้ผ่อนได้เดือนละ 70% ของรายได้ หรือเดือนละ 70,000 บาท จะเหลือเงินไว้ใช้จ่ายอื่นเดือนละ 30,000 บาท เป็นต้น ดังนั้นแม้คนที่รายได้สูงจะผ่อนได้ในสัดส่วนที่สูง แต่จะเห็นได้ว่ายังมีรายได้ที่เหลือจากการผ่อนเพื่อไปใช้จ่ายอื่นๆ มากกว่าคนที่มีสัดส่วนผ่อนต่ำกว่า จึงส่งผลให้คุณภาพชีวิตในการใช้จ่ายประจำวันจากเงินที่เหลือ หรือความเสี่ยงที่จะผิดนัดชำระหนี้ไม่ได้มากไปกว่าคนที่มีสัดส่วนการผ่อนที่ต่ำกว่าเลย

2) ผ่อนหนี้อื่น คิดด้วยไหม ยอดผ่อนชำระที่ธนาคารพิจารณาปล่อยกู้ จะคิดทั้งยอดผ่อนเดิมรวมกับยอดผ่อนใหม่ที่จะให้กู้ เช่น นาย A รายได้เดือนละ 30,000 บาท ธนาคารอาจยอมให้ผ่อนได้ไม่เกิน 12,000 บาท (สมมติ 40% ของรายได้) หากเดิมนาย A มีผ่อนหนี้อื่นอยู่ เช่น ผ่อนสินเชื่อส่วนบุคคลเดือนละ 2,000 บาท เท่ากับว่าเหลือยอดที่จะผ่อนครั้งใหม่ได้เพียงเดือนละ 10,000 บาทเท่านั้น ( = 12,000 – 2,000 บาท) ดังนั้น แม้คนที่รายได้ต่อเดือนเท่ากัน คนที่มีภาระผ่อนหนี้เดิมมาก จะมีความสามารถในการผ่อนชำระคืนหนี้ที่ต่ำกว่าคนที่มีภาระผ่อนหนี้น้อยกว่าหรือไม่มีภาระหนี้เลย ซึ่งจะมีผลต่อการพิจารณาวงเงินกู้

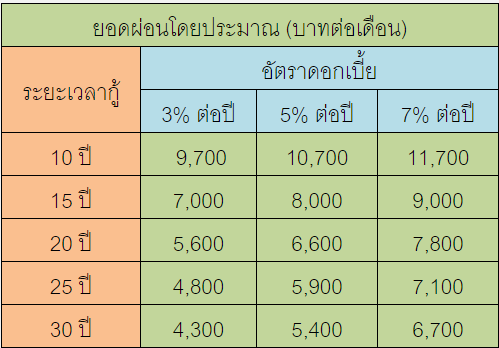

3) ผ่อนเท่านี้ กู้ได้เท่าไร การคำนวณวงเงินกู้นอกจากยอดผ่อนแล้ว หลักๆ ยังขึ้นกับระยะเวลากู้และอัตราดอกเบี้ยด้วย เช่น ยอดกู้ 1 ล้านบาท ระยะเวลากู้ 30 ปี หากอัตราดอกเบี้ย 5% ต่อปี จะผ่อนเดือนละ 5,400 บาท ดังนั้นสำหรับนาย A ที่ธนาคารยอมให้ผ่อนบ้านครั้งนี้ได้เดือนละ 10,000 บาท จะสามารถกู้ได้วงเงินประมาณ 1.85 ล้านบาท ( = [10,000 ÷ 5,400] x 1 ล้านบาท ) โดยอัตราดอกเบี้ยตอนขอกู้ขึ้นกับแต่ละธนาคารและสภาวะเศรษฐกิจ ส่วนระยะเวลากู้สูงสุดที่เลือกได้ขึ้นกับอายุปัจจุบันและเงื่อนไขแต่ละธนาคาร เช่น นาย A ที่อายุไม่ถึง 40 ปี อาจกู้ได้นานสุด 30 ปี ส่วนคนอายุ 50 ปี อาจกู้ได้นานสุดเพียง 20 ปี เนื่องจากธนาคารมักกำหนดให้ต้องผ่อนหมดก่อนอายุ 70 ปี เป็นต้นสำหรับวงเงินกู้ 1 ล้านบาท ในระยะเวลากู้และอัตราดอกเบี้ยที่ต่างออกไป จะมียอดผ่อนแต่ละเดือนโดยประมาณตามตารางด้านล่าง เพื่อให้ผู้อ่านลองคำนวณยอดผ่อนด้วยตนเองเบื้องต้นได้

4) ต้องมีเงินดาวน์หรือเปล่า เงินดาวน์ คือ ส่วนต่างของวงเงินกู้และราคาซื้อขาย ขึ้นกับเงื่อนไขแต่ละโครงการหรือธนาคาร เช่น หากโครงการบ้าน/คอนโดที่อยู่ระหว่างก่อสร้างมักกำหนดให้ต้องผ่อนดาวน์ทุกเดือนระหว่างที่ยังก่อสร้างอยู่ และเมื่อมีการขอกู้ธนาคารหากวงเงินกู้ที่ธนาคารให้ต่ำกว่าราคาซื้อขายทำให้เกิดส่วนต่าง ก็ต้องดูว่าเงินผ่อนดาวน์ที่จ่ายให้โครงการไปแล้วนั้นเพียงพอกับส่วนต่างที่ว่าหรือไม่ หากไม่เพียงพอหรือเป็นโครงการสร้างเสร็จไม่ต้องผ่อนดาวน์ ก็ต้องจ่ายเงินดาวน์เพิ่มในวันที่โอนกรรมสิทธิ์ด้วย

วงเงินกู้ที่ธนาคารให้นอกจากดูรายได้ ภาระผ่อนหนี้เดิม และปัจจัยอื่นๆ แล้วนั้น ยังขึ้นกับเงื่อนไข LTV (Loan to Value) หรือวงเงินกู้สูงสุดเทียบกับมูลค่าหลักประกันด้วย โดยตัวอย่างเกณฑ์ LTV ล่าสุดของธนาคารแห่งประเทศไทย (ม.ค. 63) กรณีราคาบ้านไม่เกิน 10 ล้านบาท สำหรับการกู้บ้านหลังแรก LTV สูงสุดอยู่ที่ 100% ของราคาบ้าน และยังกู้เพิ่มได้อีก 10% ของราคาบ้าน เพื่อเป็นค่าตกแต่งบ้านได้ ทำให้อาจไม่ต้องจ่ายเงินดาวน์เพิ่มก็ได้ แต่หากเป็นการกู้บ้านหลังที่สอง LTV สูงสุดจะอยู่ที่ 90% ของราคาบ้าน (กรณีผ่อนหลังเดิมมาแล้ว 2 ปีขึ้นไป) ทำให้ต้องมีการเตรียมเงินดาวน์ไว้อย่างน้อย 10% ของราคาบ้าน เป็นต้น อย่างไรก็ตามเกณฑ์ LTV ของบางธนาคารอาจให้วงเงินต่ำกว่าเกณฑ์ของธนาคารแห่งประเทศไทยได้

ยกตัวอย่างเช่น ธนาคารแห่งหนึ่งกำหนดเกณฑ์ LTV ไว้ที่ 90% ของราคาบ้าน หากนาย A ต้องการซื้อบ้านราคา 2 ล้านบาท จะสามารถขอกู้ได้เพียง 1.80 ล้านบาทเท่านั้น ( = 2 ล้านบาท X 90%) โดยต้องจ่ายเงินดาวน์เพิ่มอีก 2 แสนบาท แม้ความสามารถขอกู้จากรายได้และภาระหนี้เดิมของนาย A จะสามารถกู้ได้ถึง 1.85 ล้านบาทก็ตาม เพราะวงเงินกู้ต้องไม่เกินเกณฑ์ LTV ด้วย

เมื่อรู้ครบทั้ง 4 สิ่งข้างต้นแล้ว เชื่อว่าทุกคนคงได้คำตอบแล้วว่า “รายได้เท่านี้ ซื้อบ้านได้เท่าไร” เพื่อจะได้เริ่มมองหาบ้านหรือคอนโดในราคาที่เอื้อมถึง ไม่ต้องเสียเวลาเป็นสัปดาห์เพื่อยื่นเอกสารให้ธนาคารพิจารณาแล้วต้องพบกับความผิดหวัง อย่างไรก็ตามสำหรับใครที่อยากได้บ้านหรือคอนโดที่ราคาสูงกว่าความสามารถในการขอกู้ ทางเลือกที่หลายคนนิยมทำคือ “การกู้ร่วม” แต่การกู้ร่วมไม่ได้เหมาะกับทุกคนอีกทั้งยังมีข้อควรระวัง เช่น ภาระหนี้ที่เกินตัวหากคนใดคนหนึ่งประสบปัญหาผ่อนต่อไม่ได้ เป็นต้น ดังนั้นการตัดสินใจซื้อบ้านที่ดีจึงต้องพิจารณาให้รอบคอบ อยู่บนข้อจำกัดและความเหมาะสมของแต่ละคนเป็นสำคัญ

ที่มา สมาคมนักวางแผนการเงินไทย

{kind=link}