")

สรุปสถานการณ์เศรษฐกิจและหลักการเบื้องต้น

จากการวิเคราะห์แนวโน้มเศรษฐกิจโลกในปี 2569 (2026) พบว่าการเติบโตยังคงอยู่ในระดับต่ำกว่าค่าเฉลี่ยในอดีต และยังคงมีความผันผวนและความไม่แน่นอนจากหลายปัจจัย (เช่น นโยบายทางการค้า, ความตึงเครียดทางภูมิรัฐศาสตร์) ซึ่งส่งผลให้เราต้องวางแผนการเงินด้วยความระมัดระวังและเน้นการสร้าง “กันชนทางการเงิน” ให้แข็งแกร่ง

หลักการ 3 ข้อ เพื่อความมั่นคง:

- ความยืดหยุ่น (Flexibility): เตรียมเงินสดสำรองให้พร้อมรับมือเหตุการณ์ไม่คาดฝัน

- การป้องกัน (Protection): ปกป้องทรัพย์สินจากภัยคุกคามทางไซเบอร์และมิจฉาชีพ

- ความเด็ดขาด (Decisiveness): มีนโยบายที่ชัดเจนเกี่ยวกับการให้ผู้อื่นยืมเงิน

1. แผนการเงินเพื่อรับมือเศรษฐกิจที่ไม่ดี (Financial Security Plan)

ในภาวะที่เศรษฐกิจเติบโตช้า ความเสี่ยงในการถูกเลิกจ้างหรือรายได้ลดลงมีสูง ดังนั้นเป้าหมายหลักคือการสร้างสภาพคล่องและลดภาระหนี้

1.1 การสร้างงบประมาณและการควบคุมค่าใช้จ่าย (Budgeting & Cost Control)

| ขั้นตอน | รายละเอียดการปฏิบัติ | หมายเหตุ |

|---|---|---|

| จัดทำงบประมาณรายเดือน | ติดตามรายรับ-รายจ่ายจริงอย่างละเอียด (ใช้แอปพลิเคชันหรือ Excel) โดยแบ่งเป็น 3 ส่วน: จำเป็น (ค่าอาหาร, ผ่อนบ้าน), ยืดหยุ่น (ค่าเดินทาง, ช้อปปิ้ง), เงินออม/ลงทุน | ระบุค่าใช้จ่าย “ยืดหยุ่น” ที่สามารถลดลงได้ทันทีหากเกิดวิกฤต |

| ทบทวนสัญญาบริการ | ยกเลิกบริการสมัครสมาชิก (Subscription) ที่ไม่จำเป็น, พิจารณาแพ็กเกจโทรศัพท์/อินเทอร์เน็ตที่ถูกลง | การลดรายจ่ายเล็กน้อยอย่างต่อเนื่องมีผลรวมที่สูง |

| ลดหนี้ดอกเบี้ยสูง | มุ่งเน้นชำระหนี้บัตรเครดิตหรือสินเชื่อส่วนบุคคลที่มีดอกเบี้ยสูงให้หมดโดยเร็วที่สุด เพื่อลดภาระในระยะยาว | หากมีเงินก้อน ให้พิจารณาปิดหนี้ก่อนการลงทุน |

1.2 การสร้างเงินสำรองฉุกเฉิน (Emergency Fund)

นี่คือหัวใจสำคัญในการรับมือเศรษฐกิจซบเซา

- เป้าหมาย: สะสมเงินสดหรือสินทรัพย์สภาพคล่องสูงให้เพียงพอต่อการใช้จ่าย 6-12 เดือน (จากเดิม 3-6 เดือน) เพื่อให้มีเวลาเพียงพอในการหางานใหม่หรือปรับตัวหากรายได้หยุดชะงัก

- แหล่งเก็บ: ควรเก็บไว้ในบัญชีออมทรัพย์ที่ถอนง่าย หรือกองทุนตลาดเงิน (Money Market Fund) ที่มีความเสี่ยงต่ำ

1.3 การจัดการความเสี่ยงด้านการลงทุน (Investment Management)

- เน้นความปลอดภัย: ชะลอการลงทุนที่มีความเสี่ยงสูง (เช่น หุ้นรายตัว, คริปโตเคอร์เรนซี) หากเงินสำรองฉุกเฉินยังไม่เต็มจำนวน

- กระจายความเสี่ยง: หากลงทุนแล้ว ควรมีการกระจายความเสี่ยงไปยังสินทรัพย์ประเภทต่างๆ เช่น พันธบัตร, กองทุนรวมอสังหาริมทรัพย์, หรือกองทุนรวมที่มีการกระจายการลงทุนไปทั่วโลก

- ทบทวนประกัน: ตรวจสอบกรมธรรม์ประกันสุขภาพ ประกันอุบัติเหตุ และประกันชีวิต ให้ครอบคลุมภาระหนี้สินและค่าใช้จ่ายในการรักษาพยาบาล เพราะการป่วยฉุกเฉินคือหนึ่งในสาเหตุหลักของวิกฤตทางการเงิน

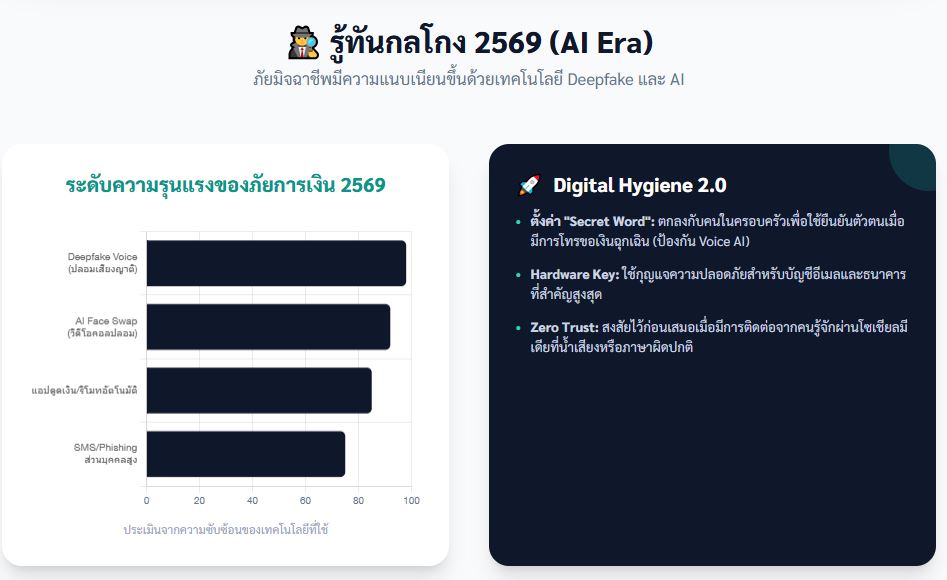

2. มาตรการป้องกันสแกมเมอร์ (Anti-Scammer Measures)

กลโกงทางการเงินในประเทศไทยที่พบบ่อยและสร้างความเสียหายสูงสุดคือ การหลอกให้ลงทุน (Investment Scams) และ การหลอกลวงผ่าน Call Center/SMS/ลิงก์ปลอม

2.1 การป้องกันภัยไซเบอร์ (Digital Security)

| กลโกงยอดนิยม | วิธีการป้องกันที่เข้มงวด |

|---|---|

| หลอกให้ลงทุน (Pig Butchering Scam) | 1. ไม่ลงทุนตามคนแปลกหน้า: ไม่ว่าจะเป็นจากแอปหาคู่ หรือการติดต่อส่วนตัวผ่านโซเชียลมีเดีย 2. ผลตอบแทนสูงผิดปกติ: หลีกเลี่ยงการลงทุนที่อ้างว่าให้ผลตอบแทนสูงและแน่นอน (เช่น 20-30% ต่อเดือน) เพราะมักเป็นแชร์ลูกโซ่ 3. ตรวจสอบบริษัท: ตรวจสอบชื่อบริษัทและใบอนุญาตกับสำนักงาน ก.ล.ต. (SEC Thailand) ก่อนเสมอ |

| Call Center / SMS ปลอม | 1. ไม่ให้ข้อมูลส่วนตัว: ห้ามให้รหัสผ่าน (Password), รหัส OTP, เลขบัตรประชาชน, หรือเลขบัญชีธนาคาร แก่ผู้ที่โทรมาแอบอ้าง 2. ไม่คลิกลิงก์ที่ไม่รู้จัก: หากได้รับ SMS ที่อ้างว่ามาจากธนาคาร, หน่วยงานราชการ (เช่น สรรพากร, ตำรวจ) หรือบริการขนส่ง ห้ามคลิกลิงก์โดยเด็ดขาด ให้โทรกลับไปยังเบอร์ทางการของหน่วยงานนั้นๆ เอง |

| บัญชีม้า | 1. เปิดใช้งานการแจ้งเตือน ทุกครั้งที่มีการเคลื่อนไหวในบัญชี 2. ตั้งค่าจำกัดวงเงินการโอนต่อวัน ให้ต่ำที่สุดเท่าที่จำเป็น เพื่อจำกัดความเสียหายหากถูกดูดเงิน |

| หลอกขายสินค้า/งานออนไลน์ | ระวังสินค้าที่ราคาถูกผิดปกติ หรือการเสนองานออนไลน์ที่อ้างว่า “แค่กดไลก์ก็ได้เงิน” ซึ่งมักเป็นขั้นตอนแรกของการหลอกให้โอนเงิน |

2.2 การจัดการโทรศัพท์มือถือและอุปกรณ์

- ติดตั้งแอปป้องกัน: พิจารณาติดตั้งแอปพลิเคชันที่ช่วยกรองเบอร์โทรและ SMS มิจฉาชีพ

- ใช้ Two-Factor Authentication (2FA): เปิดใช้งานการยืนยันตัวตนสองชั้นสำหรับทุกบัญชีสำคัญ (ธนาคาร, อีเมล, โซเชียลมีเดีย)

- แยกบัญชี: ไม่ควรใช้โทรศัพท์มือถือเครื่องเดียวทำธุรกรรมทุกอย่าง หากเป็นไปได้ ให้แยกบัญชีเงินจำนวนมากออกจากบัญชีที่ใช้ในชีวิตประจำวันหรือผูกกับแอปพลิเคชันที่ไม่ปลอดภัย

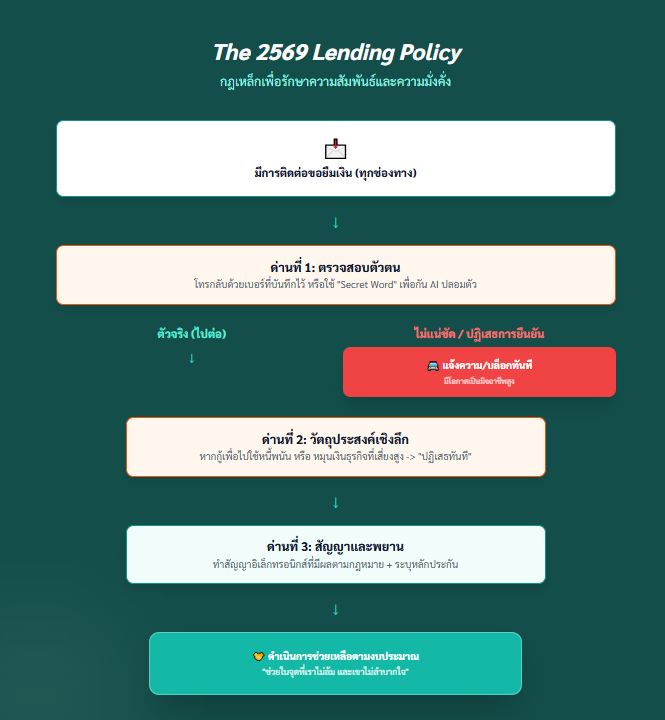

3. นโยบายการให้ยืมเงินแล้วไม่ได้คืน (Lending Policy)

ความสัมพันธ์ทางการเงินกับคนรอบข้างมีความสำคัญ การให้ยืมเงินควรทำด้วยนโยบายที่ชัดเจนเพื่อป้องกันความขัดแย้งและความเสียหายทางการเงิน

3.1 กำหนด “งบประมาณความช่วยเหลือ”

- เปลี่ยนความคิด: ให้คิดว่าการให้ยืมเงินคือ “การให้ความช่วยเหลือ” ที่คุณพร้อมจะเสียเงินก้อนนั้นไปได้ หากลูกหนี้ไม่สามารถคืนได้จริง

- วงเงินที่พร้อมเสีย: กำหนดวงเงินสูงสุดที่คุณ “สามารถให้ยืม” ได้ตลอดทั้งปี โดยไม่กระทบต่อเป้าหมายทางการเงินหลักของคุณ (เช่น ไม่แตะเงินสำรองฉุกเฉิน) หากคำขอเกินกว่าวงเงินนี้ ให้ปฏิเสธอย่างเด็ดขาด

3.2 การพิจารณาคำขออย่างมีหลักการ (Due Diligence)

ก่อนตัดสินใจให้ยืมเงิน ให้พิจารณาคำถามเหล่านี้:

- 1. ยืมไปทำอะไร?: หากยืมไปใช้หนี้พนัน, ลงทุนผิดกฎหมาย, หรือใช้จ่ายฟุ่มเฟือย ควรปฏิเสธ

- 2. แผนการคืนเงิน?: ขอให้ลูกหนี้ระบุวันที่แน่นอนและจำนวนเงินที่คืนเป็นงวดๆ อย่างชัดเจน

- 3. ความสามารถในการชำระหนี้?: พิจารณาจากรายได้และภาระหนี้สินปัจจุบันของบุคคลนั้น (แต่ไม่ควรล่วงล้ำความเป็นส่วนตัวมากเกินไป)

3.3 การจัดทำเอกสารและข้อตกลง (Documentation)

เพื่อให้การให้ยืมเงินมีความชัดเจนและเป็นไปตามกฎหมาย (แม้จะเป็นคนรู้จัก)

- ทำสัญญากู้ยืมเป็นลายลักษณ์อักษร: ระบุยอดเงิน, อัตราดอกเบี้ย (หากมี), กำหนดชำระ, และลายเซ็นของผู้ยืมและผู้ให้ยืม อย่าให้ยืมเงินก้อนใหญ่ด้วยวาจาเด็ดขาด

- หลักฐานการโอน: โอนเงินผ่านธนาคารเท่านั้น และเก็บบันทึกสลิปการโอนและข้อความที่ระบุว่า “โอนเพื่อการกู้ยืม” ไว้เป็นหลักฐาน

- หลีกเลี่ยงการค้ำประกัน: หลีกเลี่ยงการเป็นผู้ค้ำประกันให้ผู้อื่น เพราะหากเขาผิดนัดชำระ คุณต้องรับผิดชอบหนี้สินทั้งหมดแทน

ทั้งหมดนี้ เราสามารถนำแผนการนี้ไปปรับใช้เพื่อสร้างความมั่นคงทางการเงินเพื่อปี 2569 ดำเนินไปได้อย่างราบรื่นและปลอดภัย

{kind=link}