“คุณนายพารวย” ให้ความสำคัญเรื่องวางแผนการเงินสำหรับวัยเกษียณมาตลอด เพราะรู้ตัวดีว่า ไม่ช้าก็เร็ว คงถึงเวลาต้องเปลี่ยนสถานะตัวเองเป็นคุณยายหรือคุณย่าพารวย ดังนั้น การตั้งเป้าหมายมีเงินเก็บเงินออมเอาไว้ใช้ตอนเกษียณ จึงเป็นสิ่งที่ต้องรีบทำกันเสียแต่เนิ่นๆ ยิ่งเร็วเท่าไรก็ยิ่งดีกับตัวเอง

ชีวิตเกษียณจะแฮปปี้หรือไม่ อยู่ที่เราทำตัวยังไงตอนหนุ่มสาว แม้ว่าจะมีเรี่ยวแรงและเวลาเหลือเฟือแต่ถ้าไม่มีการวางแผนการเงินล่วงหน้า ชีวิตวัยเกษียณของเราอาจไม่ลงเอยด้วยความมั่นคงและสุขสบายอย่างที่หวัง เพราะว่าเราใช้ชีวิตแบบประมาท คือ รอวันแก่ แต่ไม่ได้เตรียมตัวแก่

การวางแผนการเงินสำหรับชีวิตเกษียณนั้น ต้องมีการกำหนดเป้าหมายการเงินที่ชัดเจนว่า ต้องการใช้เงินเท่าไร ประเมินสถานะปัจจุบัน คำนวณรายรับ รายจ่าย ภาระหนี้สิน เพื่อจะได้รู้ว่าต้องมีเงินเก็บเท่าไรถึงจะพอใช้ ซึ่งเป้าหมายการใช้จ่ายเงินของคนวัยเกษียณ แบ่งออกเป็น 2 ส่วนหลัก คือ ความจำเป็น (Needs) กับความต้องการ (Wants) คนวัยเกษียณควรแยกค่าใช้จ่ายทั้งสองส่วนได้อย่างชัดเจน เพื่อสามารถบริหารจัดการเงินได้อย่างมีประสิทธิภาพ

ค่าใช้จ่ายเพื่อความจำเป็นจะเป็นสิ่งที่ขาดไม่ได้ในการดำรงชีวิตของคนวัยเกษียณ ยกตัวอย่างเช่น ค่าอาหาร ค่ารักษาพยาบาล ดังนั้น วิธีบริหารจัดการ และเครื่องมือทางการเงิน จะต้องมีความชัดเจนอย่างมาก

ส่วนค่าใช้จ่ายเพื่อความต้องการ จะมีความยืดหยุ่นมากกว่า เพราะเป็นค่าใช้จ่ายเกี่ยวกับไลฟ์สไตล์ ซึ่งไม่ใช่สิ่งที่จำเป็น มีเงินมากก็ใช้มาก มีน้อยก็ใช้น้อย หรือหากมีมากก็อาจไม่ต้องใช้มากก็ได้ จึงไม่จำเป็นต้องใช้เครื่องมือทางการเงินที่สร้างรายได้จำนวนแน่นอนทุกปี ตัวอย่างเช่น ค่าท่องเที่ยว ค่าใช้จ่ายทางสังคม

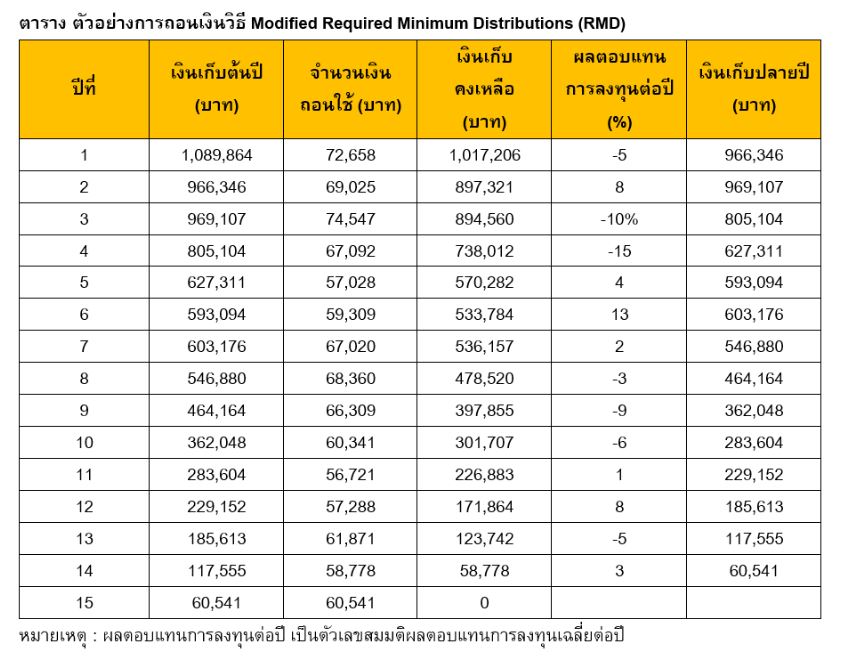

เว็บ SET investnow แนะวิธีถอนเงินสำหรับใช้เป็นค่าใช้จ่ายเพื่อความต้องการ และสอดคล้องกับไลฟ์สไตล์ เพื่อให้คนวัยเกษียณจัดการเงินได้แบบมีประสิทธิภาพนั่นคือ วิธี Modified Required Minimum Distributions (RMD) ซึ่งเป็นการถอนเงินจำนวนขั้นต่ำที่ต้องถอนออกจากบัญชีในแต่ละปี

วิธี RMD เป็นการคำนวณจำนวนเงินที่ถอนออกมาได้ในแต่ละปี โดยนำยอดเงินเก็บคงเหลือ บวกลบกับกำไรขาดทุนจากการลงทุน แล้วหารด้วยจำนวนปีที่เหลือ ยกตัวอย่างเช่น กำหนดเวลาใช้เงิน 15 ปี เงินที่ถอนได้ของปีแรก ก็จะเท่ากับ เงินก้อนเริ่มต้น หารด้วยจำนวนปี และในปีถัดไป ก็นำเงินเก็บคงเหลือหลังถอนเงินไปแล้วมาคำนวณวิธีเดียวกัน ก็จะได้จำนวนเงินที่ถอนได้ของปีนั้นๆ โดยคำนวณไปเรื่อยๆจนถึงปีสุดท้าย

ตัวเลขเงินที่ถอนได้ของแต่ละปีจะมีจำนวนไม่เท่ากัน เพราะผลตอบแทนแต่ละปีต่างกัน ปีไหนมีผลตอบแทนดี ก็กินหรูอยู่สบาย ฟุ่มเฟือยได้ แต่ถ้าปีไหนได้ผลตอบแทนไม่ดี ก็ต้องรัดเข็มขัดตามจำนวนเงินที่ถอนได้

เทคนิคนี้จะทำให้ผู้เกษียณมีเงินใช้ได้นานเท่าที่ต้องการ โดยที่ระหว่างทางก็ไม่ต้องกังวลกับผลตอบแทนการลงทุน เพราะถอนเงินออกมาใช้ตามจำนวนเงินที่ถอน

ใครสนใจอยากเรียนรู้เทคนิคและวิธีการบริหารจัดการเงินหลังเกษียณ สามารถเรียนเพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนการเงินหลังเกษียณ สไตล์วัยเก๋า” ได้ฟรี!!! คลิกที่นี่ SET e-Learning.

คุณนายพารวย

ที่มา คอลัมน์ "รู้เก็บรู้ออมรู้ใช้รู้ลงทุน..สู่ความมั่งคั่ง" หน้าเศรษฐกิจ หนังสือพิมพ์ไทยรัฐ

{kind=link}