ภาวะโลกร้อนที่ก่อให้เกิดการเปลี่ยนแปลงสภาพภูมิอากาศซึ่งมีแนวโน้มรุนแรงขึ้นในอนาคต คือปัจจัยที่ส่งผลกระทบต่อเศรษฐกิจ สังคม และสิ่งแวดล้อมของโลก ดังนั้นจึงมีความจำเป็นที่ทุกภาคส่วนต้องมีการบริหารจัดการความเสี่ยงเพื่อลดโอกาสที่จะเกิดความเสียหายต่อทรัพยากรขององค์กรและผลกระทบต่อผู้มีส่วนได้เสีย รวมถึงตอบสนองต่อการเปลี่ยนแปลงของสภาพแวดล้อมทางธุรกิจอย่างมีประสิทธิภาพ ทั้งนี้การประชุมรัฐภาคีกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ ที่จัดขึ้นที่ประเทศสกอตแลนด์หรือ COP26 เป็นตัวอย่างที่ชัดเจนของการรวมพลังกันหลายองค์กรเพื่อแก้ไขปัญหาที่มีผลกระทบต่อสิ่งแวดล้อมและสังคม โดยมีการเสนอแนวทางและบทบาทของสถาบันการเงินและการลงทุนในการสนับสนุนเทคโนโลยีสะอาดและการลดการใช้เชื้อเพลิงฟอสซิล ซึ่งเป็นส่วนหนึ่งของมาตรการการเงินที่มีเป้าหมายในการลดการปล่อยคาร์บอนภายในปี 2030 และปล่อยคาร์บอนเป็นศูนย์ภายในปี 2050

ปัจจุบันมีเกณฑ์ และมาตรฐานการเปิดเผยข้อมูลด้านความยั่งยืนองค์กรเพิ่มขึ้นมากมายทั่วโลก โดยข้อมูลก๊าซเรือนกระจกเป็นหนึ่งในข้อมูลสำคัญที่รวมอยู่ในเกณฑ์ และมาตรฐานดังกล่าว ทั้งนี้ ภารกิจสำคัญประการหนึ่งของตลาดหลักทรัพย์แห่งประเทศไทย คือ การพัฒนาตลาดทุนให้ยั่งยืน ด้วยการช่วยเสริมสร้างรากฐานที่แข็งแรง แก่ผู้มีส่วนได้เสีย เพื่อให้พร้อมรับมือต่อการเปลี่ยนแปลงอย่างรอบด้าน ทั้งเศรษฐกิจ สังคม และสิ่งแวดล้อม ในส่วนของบริษัทจดทะเบียน ตลาดหลักทรัพย์ฯ ได้มีการช่วยยกระดับคุณภาพและพัฒนา ศักยภาพให้ธุรกิจสามารถเติบโตและมีผลประกอบการที่ขยายตัวต่อเนื่อง อีกทั้งมีความมั่นคงทางการเงินไปพร้อมกับการดำเนินงานอย่างรับผิดชอบต่อสังคมและสิ่งแวดล้อมภายใต้หลักบรรษัทภิบาล และยังเป็นเครื่องมือสำคัญในการสร้างความมั่นใจให้กับผู้ลงทุน โดยเฉพาะในกลุ่มของผู้ลงทุนที่มุ่งหวังที่จะลงทุนอย่างยั่งยืนและเป็นส่วนหนึ่งในการสร้างการเปลี่ยนแปลงที่ดีต่อสังคมและสิ่งแวดล้อมในระยะยาว ตลาดหลักทรัพย์ฯ จึงร่วมมือกับหน่วยงานภายนอกสำรวจการกำกับดูแลกิจการของบริษัทจดทะเบียน (Corporate Governance Report: CGR) เป็นประจำทุกปี อีกทั้ง ยังส่งเสริมให้บริษัทจดทะเบียนสมัครใจเข้าร่วมประเมินความยั่งยืนเพื่อได้รับผลประเมินหุ้นยั่งยืน SET ESG Ratings นอกจากนี้ยังได้จัดให้มีการมอบรางวัลด้านความยั่งยืน (Sustainability Awards) เพื่อประกาศเกียรติคุณบริษัทจดทะเบียนที่มีความโดดเด่นในการดำเนินธุรกิจอย่างยั่งยืนและยกย่องให้เป็นแบบอย่างแก่บริษัทอื่นๆ รวมถึงเป็นกำลังใจให้ผู้บริหารและผู้ปฏิบัติงานของบริษัทจดทะเบียนที่มีความมุ่งมั่นในการพัฒนาธุรกิจสู่ความยั่งยืนอีกด้วย โดยรายงานฉบับนี้จะพาไปสำรวจแนวทางการเปิดเผยข้อมูลด้านความยั่งยืนของบริษัทจดทะเบียนไทย ประโยชน์จากการใช้ข้อมูล ESG Data Platform สภาวะการปล่อยก๊าซเรือนกระจกและความพร้อมในการเปิดเผยข้อมูล รวมถึงความท้าทายในการจัดการข้อมูลข้างต้น และการก้าวข้ามความท้าทาย

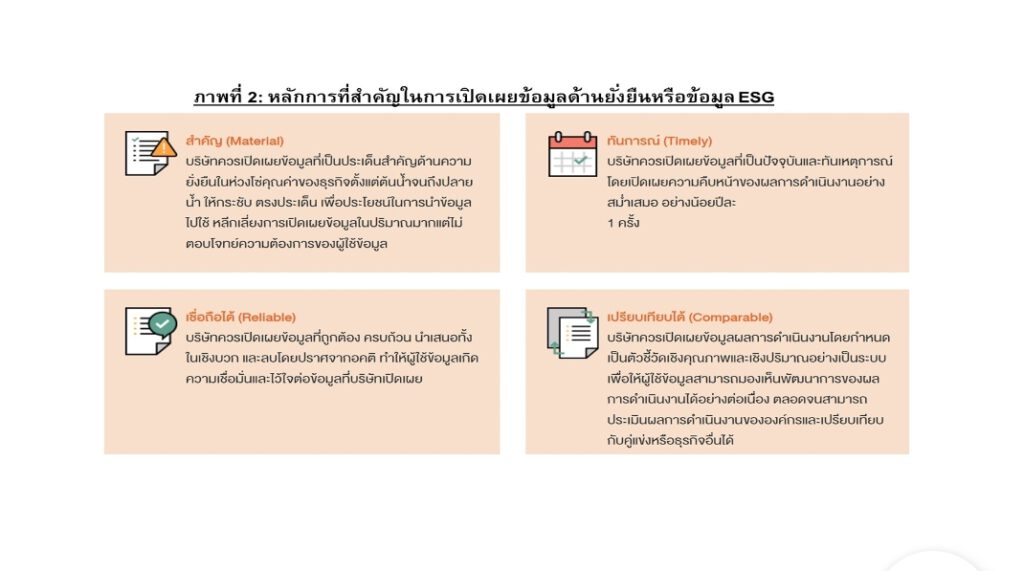

ข้อมูลด้านความยั่งยืนเป็นข้อมูลที่แสดงถึงนโยบาย ผลกระทบ และผลการดำเนินงานด้านสิ่งแวดล้อมและสังคมของธุรกิจ ภายใต้ระบบการกำกับดูแลกิจการที่ดี หรือที่เรียกว่าข้อมูล ESG ซึ่งจะช่วยให้ผู้ลงทุนและผู้ใช้ข้อมูลได้เห็นถึงมุมมอง การดำเนินธุรกิจในมิติที่กว้างกว่าข้อมูลทางการเงิน ซึ่งจะทำให้เกิดความเชื่อมั่นต่อองค์กรทั้งในด้านความสามารถในการจัดการธุรกิจอย่างมีประสิทธิภาพ โปร่งใส มีศักยภาพในการแข่งขัน และการสร้างผลตอบแทนในระยะยาว บริษัทควรมีการเผยแพร่ข้อมูลด้านความยั่งยืนให้ผู้มีส่วนได้เสียรับทราบเกี่ยวกับผลการดำเนินงานด้าน ESG อย่างต่อเนื่องผ่านช่องทางต่างๆ เช่น รายงานประจำปี รายงานความยั่งยืน หรือเว็บไซต์ ซึ่งมีประโยชน์ต่อการตัดสินใจลงทุนเช่นเดียวกับข้อมูลทางการเงิน รวมถึงประโยชน์ด้านอื่นๆ เช่น ทำให้บริษัทสามารถนำข้อมูลผลการดำเนินงานด้าน ESG ไปพัฒนาประสิทธิภาพการดำเนินงาน รวมถึงลดความเสี่ยงและสร้างโอกาสในการหารายได้ หรือลดต้นทุนในการดำเนินธุรกิจ หรือ ทำให้ธุรกิจเข้าใจประเด็นสำคัญด้าน ESG ที่สอดคล้องกับกลยุทธ์องค์กรและความคาดหวังของผู้มีส่วนได้เสีย ซึ่งจะนำไปสู่การบริหารจัดการอย่างเหมาะสม เพื่อรักษาขีดความสามารถในการแข่งขันของธุรกิจ โดยมีหลักการสำคัญ ดังนี้

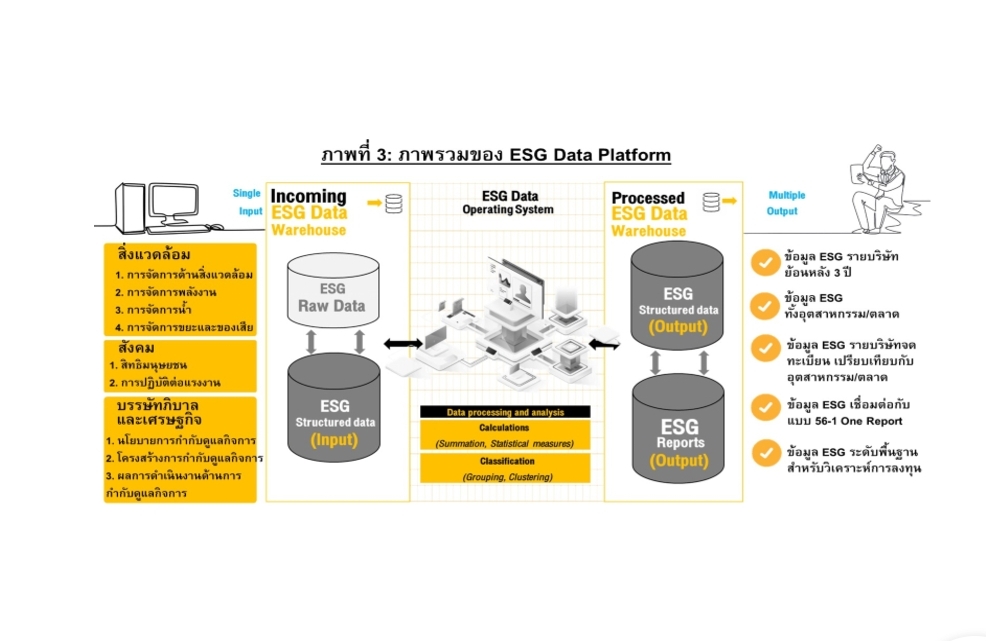

บริษัทจดทะเบียนถูกกำหนดให้เปิดเผยข้อมูลการดำเนินงานที่ครอบคลุมประเด็นด้าน ESG ตามแบบแสดงรายการข้อมูลประจำปี/รายงานประจำปี (แบบ 56-1 One Report) ที่เริ่มใช้บังคับตั้งแต่รอบบัญชีปี 2565 ทั้งนี้ตลาดหลักทรัพย์ฯ ได้พัฒนาระบบ ESG Data Platform โดยเป็นนวัตกรรมโครงสร้างพื้นฐานที่จัดทำขึ้นร่วมกับภาคส่วนในตลาดทุน เพื่อให้เป็นระบบจัดการข้อมูลด้าน ESG ที่ทุกคนสามารถเข้าถึงได้ โดยระบบ ESG Data Platform มีจุดเด่น คือ การออกแบบชุดข้อมูลที่มีการจัดเรียงโครงสร้างอย่างชัดเจนหรือ Structured Data ที่เน้นนำเสนอข้อมูลเชิงปริมาณที่สามารถเปรียบเทียบกับอุตสาหกรรม และข้อมูลทางการเงินอย่างสะดวก (ภาพที่ 3) โดยจะรวบรวมข้อมูล ESG พื้นฐานที่จำเป็นและเริ่มเผยแพร่ข้อมูลผ่านช่องทางต่างๆ ของตลาดหลักทรัพย์ฯ ในระบบ SETSMART ภายในไตรมาสที่ 2 ของปี 2566 โดย SET ESG Data Platform นี้ประกอบด้วย 3 มิติหลักๆ ได้แก่

• มิติด้านสิ่งแวดล้อม ประกอบด้วย การจัดการพลังงาน (14 ตัวชี้วัด) การจัดการน้ำ (3 ตัวชี้วัด) การจัดการขยะและของเสีย (9 ตัวชี้วัด) การจัดการก๊าซเรียนกระจก (7 ตัวชี้วัด)

• มิติด้านสังคม ประกอบด้วย การพัฒนาพนักงาน (2 ตัวชี้วัด) การส่งเสริมความสัมพันธ์และการมีส่วนร่วมกับพนักงาน (2 ตัวชี้วัด) ความปลอดภัย อาชีวอนามัย และสภาพแวดล้อมในการทำงานของพนักงาน (5 ตัวชี้วัด) ค่าตอบแทนของพนักงาน (3 ตัวชี้วัด) จำนวนพนักงาน จำแนกตามเพศ (5 ตัวชี้วัด) จำนวนพนักงาน จำแนกตามระดับตำแหน่ง (3 ตัวชี้วัด) จำนวนพนักงาน จำแนกตามอายุ (3 ตัวชี้วัด) จำนวนพนักงานชาย/หญิง จำแนกตามระดับตำแหน่ง (4 ตัวชี้วัด)จำนวนพนักงานชาย/หญิง จำแนกตามระดับตำแหน่ง (4 ตัวชี้วัด) พนักงานที่เป็นสมาชิกกองทุนสำรองเลี้ยงชีพ (4 ตัวชี้วัด)

• มิติด้านบรรษัทภิบาลและเศรษฐกิจ องค์ประกอบของคณะกรรมการบริษัท (31 ตัวชี้วัด) ค่าตอบแทนรวมของกรรมการบริษัท (3 ตัวชี้วัด) ค่าตอบแทนรวมของผู้บริหารระดับสูง (3 ตัวชี้วัด)

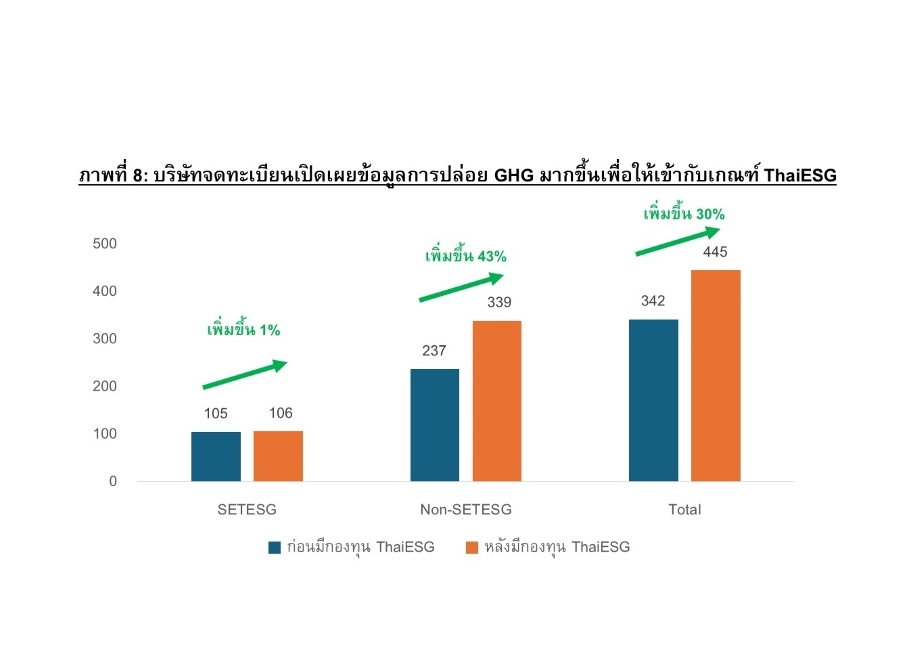

เมื่อพิจารณาตัวเลขจากฐานข้อมูล ESG Data Platform บริษัทจดทะเบียนไทยมีแนวโน้มการเปิดเผยข้อมูลก๊าซเรือนกระจกเพิ่มมากขึ้น โดยจากจำนวนบริษัทจดทะเบียนใน SET และ mai ในปี 2023 ทั้งหมด 884 บริษัท มีบริษัทที่รายงานปริมาณการปล่อยก๊าซเรือนกระจก (GHG) 445 บริษัท (คิดเป็น 50.3% ของบริษัททั้งหมด) เพิ่มขึ้นจาก 342 ในปี 2022 (คิดเป็นเพิ่มขึ้น 30%) ขณะที่จำนวนบริษัทที่ผ่านการทวนสอบการจัดทำคาร์บอนฟุตพริ้นท์โดยผู้ทวนสอบเพิ่มขึ้น 47% (ตารางที่ 1) โดยปริมาณการปล่อยก๊าซเรือนกระจกที่รายงานมาบนระบบ ESG Data Platform ในปีล่าสุดอยู่ที่ 634 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า ลดลงจากที่รายงานมาในปี 2022 ที่ 675 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า (คิดเป็นลดลง 6.1%) นอกจากนี้ยังพบว่าปริมาณการปล่อย GHG ยังสัมพันธ์กับปริมาณการใช้ไฟฟ้าอีกด้วย โดย บจ. ที่เปิดเผยข้อมูลการใช้ไฟฟ้ามีจำนวนเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2021 ถึง 2023 แต่ปริมาณการใช้ไฟฟ้ารวมในปี 2023 กลับลดลงเมื่อเทียบกับช่วงเวลาเดียวกันปีก่อนหน้า ซึ่งเป็นไปในทิศทางเดียวกันกับปริมาณการปล่อย GHG (ภาพที่ 4) โดยกลุ่มอุตสาหกรรมที่มีปริมาณการปล่อย GHG สูง ได้แก่ กลุ่มพลังงาน กลุ่มอสังหาริมทรัพย์และวัสดุก่อสร้าง และกลุ่มบริการ ตามลำดับ (ภาพที่ 5)

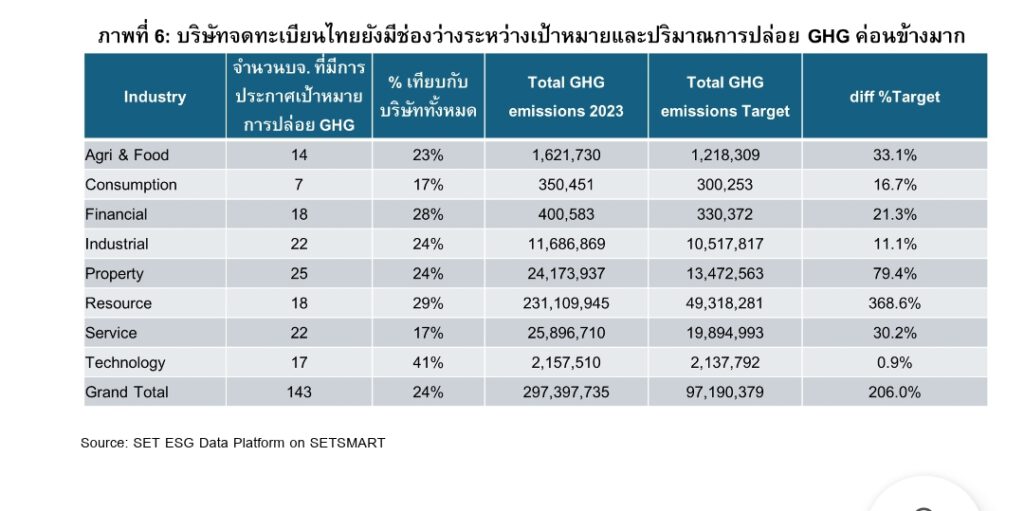

ในที่ประชุม COP26 ตัวแทนของไทยให้คำมั่นว่าจะบรรลุเป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี 2050 และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Greenhouse Gas Emission) ภายในปี 2065 การมีส่วนร่วมที่ประเทศกำหนดเอง (Nationally Determined Contribution: NDC) ของประเทศไทยจะดำเนินการผ่านแผนการลดการปล่อยก๊าซเรือนกระจก (NDC Roadmap on Mitigation) ระหว่างปี 2021-2030 ซึ่งแสดงศักยภาพในการลดการปล่อยก๊าซเรือนกระจกทั้งหมดในปี 2030 เป็นจำนวน 115.6 ล้านตันของคาร์บอนไดออกไซด์เทียบเท่า สาขาที่มีศักยภาพสูงสุดในการลดคือภาคพลังงานและการขนส่ง โดยมีมาตรการสำคัญคือ การส่งเสริมการเปลี่ยนไปใช้พลังงานหมุนเวียนเป็นแหล่งพลังงานหลักและการเพิ่มประสิทธิภาพพลังงานในกิจกรรมอุตสาหกรรมและการขนส่งจากโจทย์ Carbon Neutrality และ Net Zero ที่ได้ทำการตั้งเป้าหมายไว้ ทำให้มีคำถามว่าภาคธุรกิจมีการปรับตัวในเรื่องดังกล่าวมากน้อยเพียงใด ซึ่งการลดการปล่อยคาร์บอนไม่เพียงแต่เป็นการกระทำที่รับผิดชอบต่อสิ่งแวดล้อม แต่ยังเป็นการลงทุนที่มีประโยชน์ต่อธุรกิจในระยะยาว เพิ่มประสิทธิภาพการใช้พลังงาน ลดต้นทุนการดำเนินงาน และเสริมสร้างภาพลักษณ์ที่ดีให้กับบริษัท บริษัทควรตั้งเป้าหมายในการลดการปล่อยคาร์บอนเพื่อลดผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศและแสดงความรับผิดชอบต่อสิ่งแวดล้อม นอกจากนี้ยังช่วยให้บริษัทปฏิบัติตามกฎหมายและข้อบังคับที่เข้มงวด และดึงดูดนักลงทุนที่มองหาการลงทุนที่ยั่งยืนและมีความรับผิดชอบต่อสังคม อย่างไรก็ดี บริษัทจดทะเบียนใน SET และ mai ที่มีการตั้งเป้าหมายเพื่อให้บรรลุเป้าหมายการลดปริมาณการปล่อยก๊าซเรือนกระจกในระยะสั้นคิดเป็น 24% ของบริษัทจดทะเบียนทั้งหมด (ภาพที่ 6) และมีส่วนต่างระหว่าง เป้าหมายการปล่อยและปริมาณการปล่อย GHG จริงในปี 2023 อยู่ที่ 2.1 เท่า โดยกลุ่มอุตสาหกรรมมีจำนวนบริษัทที่มีการตั้งเป้าควบคุมการปล่อย GHG มากที่สุดได้แก่ กลุ่มเทคโนโลยี คิดเป็น 41% ของจำนวนบริษัทในกลุ่ม อีกทั้งหากพิจารณาส่วนต่างระหว่างเป้าหมายและปริมาณการปล่อย GHG ในปี 2023 ของกลุ่มเทคโนโลยีอยู่ที่ 0.9% เท่านั้น ในส่วนของกลุ่มอุตสาหกรรมที่มีปริมาณการปล่อย GHG สูงอย่างเช่น กลุ่มพลังงาน กลุ่มอสังหาริมทรัพย์และก่อสร้าง รวมถึง กลุ่มบริการ มีการตั้งเป้าหมายเพื่อให้บรรลุเป้าหมายการลดปริมาณการปล่อยก๊าซเรือนกระจกในระยะสั้นค่อนข้างท้าทาย แสดงให้เห็นว่าบริษัทในกลุ่มอุตสาหกรรมดังกล่าวตระหนักถึงความสำคัญ และจำเป็นต้องเร่งจัดทำแผนงานการติดตามความคืบหน้าที่ชัดเจนเพื่อการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ

การปล่อยก๊าซเรือนกระจก (Greenhouse Gas Emissions) แบ่งออกเป็น 3 ขอบเขต (Scopes) ตามแนวทางของมาตรฐาน GHG Protocol เพื่อช่วยองค์กรประเมินและรายงานการปล่อยก๊าซเรือนกระจกอย่างครอบคลุมและเป็นระบบ โดย Scope 1 คือ การปล่อยโดยตรงซึ่งเป็นการปล่อยก๊าซเรือนกระจกที่เกิดจากแหล่งที่บริษัทเป็น

เจ้าของหรือควบคุมโดยตรง เช่น การเผาไหม้เชื้อเพลิงในหม้อต้ม เครื่องยนต์ และยานพาหนะที่ใช้ในการดำเนินงาน ส่วน Scope 2 การปล่อยทางอ้อมจากการใช้พลังงานซึ่งเป็นการปล่อยก๊าซเรือนกระจกที่เกิดจากการใช้พลังงานที่องค์กรซื้อจากภายนอก เช่น การใช้ไฟฟ้า ไอน้ำ ความร้อน และในส่วนของ Scope 3 คือ เป็นการปล่อยก๊าซเรือนกระจกที่เกิดจากกิจกรรมขององค์กร แต่เกิดขึ้นในแหล่งที่องค์กรไม่สามารถควบคุมได้โดยตรง ซึ่งรวมถึงการปล่อยก๊าซจากซัพพลายเชน การขนส่งสินค้า การเดินทางของพนักงาน การกำจัดขยะ

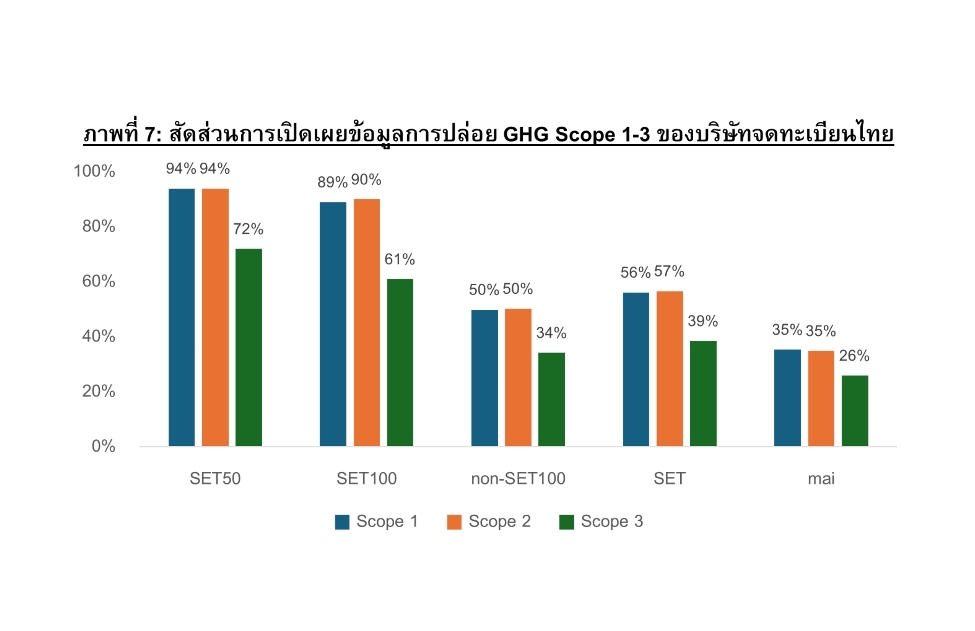

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้กำหนดให้บริษัทจดทะเบียนเปิดเผยข้อมูลตามเกณฑ์ 56-1 One Report ซึ่งเกณฑ์ดังกล่าวครอบคลุมการเปิดเผยข้อมูลการปล่อย GHG Scope 1 และ Scope 2 อย่างไรก็ตามเกณฑ์ดังกล่าวยังเป็นแบบ comply or explain คือ มีเกณฑ์ให้ต้องเปิดเผยข้อมูล แต่หากไม่เปิดเผยสามารถชี้แจงเหตุผลได้ ในปี 2023 บริษัทจดทะเบียนไทยมีการเปิดเผยข้อมูลการปล่อย Scope 1, Scope 2 และ Scope 3 อยู่ที่ 56% 57% และ 39% ตามลำดับ (ภาพที่ 7) จากข้อมูลข้างต้นจะเห็นว่าการเปิดเผยข้อมูลการปล่อย Scope 1 และ Scope 2 ซึ่งเป็นตัวชี้วัดที่บริษัทจดทะเบียนต้องเปิดเผยใน 56-1 One Report มีสัดส่วนมากกว่า Scope 3 ซึ่งยังเป็นการเปิดเผยตามความสมัครใจ นอกจากนี้ การรายงาน Scope 3 เป็นเรื่องยากเนื่องจากมีความซับซ้อนหลายประการที่ทำให้การเก็บรวบรวมข้อมูลและการคำนวณการปล่อยก๊าซเรือนกระจกในส่วนนี้ท้าทายมากกว่า ยกตัวอย่างเช่น ความซับซ้อนของซัพพลายเชน การต้องพึ่งพาข้อมูลจากหลายแหล่งโดยเฉพาะที่อยู่นอกการควบคุมของบริษัทมักมีปัญหาเรื่องความถูกต้องโปร่งใส มีรูปแบบและมาตรฐานที่แตกต่างกัน ทำให้การรวบรวมและวิเคราะห์ข้อมูลเป็นเรื่องยากและมีต้นทุนส่วนเพิ่มซึ่งอาจเหมาะกับบริษัทจดทะเบียนขนาดใหญ่ที่มีทรัพยากรในด้านต่างๆ พร้อมกว่า โดยสัดส่วนการเปิดเผยข้อมูลการปล่อย GHG Scope 1-3 เรียงจากมากไปน้อยได้แก่ SET50 SET100 non-SET100 และ mai ตามลำดับ

การเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจก (GHG) เป็นกระบวนการที่ท้าทายสำหรับบริษัทจดทะเบียนหลายๆ แห่ง เนื่องจากต้องเผชิญกับอุปสรรคและความซับซ้อนหลายประการ เช่น การเก็บรวบรวมข้อมูลการปล่อย GHG จากแหล่งต่างๆ ในบริษัทและซัพพลายเชนต้องใช้ทรัพยากรและเวลามาก การติดตามและรวบรวมข้อมูลจากกระบวนการผลิต การขนส่ง และการใช้พลังงานในกิจกรรมต่างๆ ของบริษัทอาจซับซ้อน โดยเฉพาะอย่างยิ่งสำหรับบริษัทที่มีขนาดเล็ก อาจมีหลายแห่งขาดความเชี่ยวชาญและทรัพยากรที่เพียงพอในการดำเนินการเก็บรวบรวม วิเคราะห์ การขาดทีมงานที่มีความรู้ความเข้าใจด้านนี้อาจทำให้การรายงานเป็นเรื่องยาก อีกทั้งการรายงานการปล่อย GHG ใน Scope 3 ต้องพึ่งพาข้อมูลจากผู้ขาย ผู้ผลิต และผู้ให้บริการในซัพพลายเชน การขาดความโปร่งใสและการไม่สามารถเข้าถึงข้อมูลที่เชื่อถือได้จากบุคคลภายนอกเป็นอุปสรรคสำคัญในการรายงานข้อมูลที่ครบถ้วนและถูกต้อง การทำให้ระบบการจัดการข้อมูลมีประสิทธิภาพและการตรวจสอบข้อมูลโดยบุคคลที่สามอาจมีต้นทุนสูง อีกทั้งข้อมูลที่จัดเก็บไว้อาจพบว่าไม่ตรงหรือไม่ครอบคลุมกับมาตรฐานในประเทศหรือในระดับสากลที่มีจำนวนเพิ่มขึ้น และยังมีพลวัตการเปลี่ยนแปลงอย่างต่อเนื่อง

การเผชิญกับความท้าทายเหล่านี้ บริษัทจำเป็นต้องมีการวางแผนและจัดการที่ดี ตลาดหลักทรัพย์ฯ มีบทบาทสำคัญในการสนับสนุนการเปิดเผยข้อมูลการปล่อย GHG ของบริษัทจดทะเบียน ซึ่งไม่เพียงแต่ที่กำหนดเกณฑ์ภาคบังคับที่บริษัทจดทะเบียนต้องปฎิบัตติตาม ตลาดหลักทรัพย์ฯ ยังสนับสนุนในอีกหลายๆ รูปแบบ เช่น

• Facilitate โดยการสร้างระบบ SET ESG Data Platform ให้บริษัทจดทะเบียนได้ประโยชน์จากการเปิดเผยข้อมูลเพียงครั้งเดียวแล้วระบบจะนำไปคำนวณและแปลงค่าต่างๆ ให้สัมพันธ์กับมาตรฐานการเปิดเผยข้อมูลด้าน ESG ต่างๆ เช่น GHG Protocol, Global Reporting Initiative (GRI), หรือ Task Force on Climate-related Financial Disclosures (TCFD) การกำหนดมาตรฐานเหล่านี้จะช่วยให้การรายงานมีความสม่ำเสมอ โปร่งใส และสามารถเปรียบเทียบได้ระหว่างบริษัทต่างๆ ช่วยสร้างความมั่นใจให้กับนักลงทุนและผู้มีส่วนได้ส่วนเสียว่าบริษัทปฏิบัติตามแนวทางที่เป็นที่ยอมรับในระดับสากล นอกจากนี้ยังอยู่ระหว่างการพัฒนา Carbon Calculator หรือเครื่องคำนวณคาร์บอน เพื่อพัฒนาโครงสร้างพื้นฐานที่ช่วยอำนวยความสะดวกให้ภาคธุรกิจไทยสามารถคำนวณคาร์บอนฟุตพรินท์ได้ด้วยตัวเอง

• Incentivize โดยสร้างแรงจูงใจให้บริษัทจดทะเบียนเปิดเผยข้อมูลการปล่อย GHG โดยการนำเสนอสิ่งจูงใจทางการเงิน เช่น ลดค่าธรรมเนียม หรือนำเสนอรางวัลและการยกย่องบริษัทที่มีการดำเนินงานด้านความยั่งยืนและการลดการปล่อย GHG อย่างเป็นเลิศ การสร้างแรงจูงใจจะกระตุ้นให้บริษัทต่างๆ เห็นความสำคัญและมีความตั้งใจในการรายงานข้อมูลมากขึ้น

• Educate: โดยร่วมกับทางกองทุนส่งเสริมการพัฒนาตลาดทุน (CMDF) พัฒนาโปรเจ็กต์นำร่องเพื่อเปิดโค้ชชิ่งธุรกิจต่างๆ เพื่อสามารถนำไปต่อยอดเพื่อวางระบบขับเคลื่อนด้านความยั่งยืนให้กับธุรกิจของตัวเอง รวมทั้งการจับมือกับ 7 มหาวิทยาลัยชั้นนำ เพื่อร่วมพัฒนาหลักสูตรด้านการจัดการคาร์บอนเครดิต เพื่อช่วย

เพิ่มปริมาณบุคลากรผู้เชี่ยวชาญเข้ามารองรับภายใน Ecosystem มากขึ้น การเสริมสร้างความรู้และทักษะนี้จะช่วยให้บริษัทสามารถรายงานข้อมูลได้อย่างถูกต้องและมีประสิทธิภาพ

• Collaborate: สร้างความร่วมมือกับองค์กรภาครัฐและภาคเอกชนที่เกี่ยวข้อง เช่น กระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม องค์กรไม่แสวงหาผลกำไรด้านสิ่งแวดล้อม หรือสถาบันการเงิน เพื่อสนับสนุนและส่งเสริมการเปิดเผยข้อมูลการปล่อย GHG และการดำเนินธุรกิจอย่างยั่งยืน

นอกจากนี้ในปี 2023 คณะรัฐมนตรีมีมติเห็นชอบมาตรการภาษีเพื่อส่งเสริมการลงทุนเพื่อความยั่งยืนของประเทศไทยตามที่กระทรวงการคลังเสนอการให้สิทธิประโยชน์ทางภาษีสำหรับการซื้อหน่วยลงทุนของกองทุนรวมไทยเพื่อความยั่งยืน (Thailand ESG Fund) เพื่อสนับสนุนการลงทุนในกองทุนรวมเป็นกลไกที่ช่วยให้บรรลุเป้าหมายยุทธศาสตร์ชาติด้านความยั่งยืน รวมทั้งเป็นการสนับสนุนการออมระยะยาวโดยให้ ก.ล.ต. ออกหลักเกณฑ์รองรับกองทุนรวมที่ลงทุนในหุ้นที่อยู่ใน SET และ mai ที่ได้รับการคัดเลือกจาก SET ว่ามีความโดดเด่นด้านสิ่งแวดล้อม หรือด้านความยั่งยืน (ESG) โดยมีการเปิดเผยข้อมูลการปล่อย GHG แผนการจัดการ และการตั้งเป้าหมายเพื่อให้บรรลุเป้าหมายการลดปริมาณการปล่อย GHG ที่ผ่านการทวนสอบการจัดทำคาร์บอนฟุตพริ้นท์โดยผู้ทวนสอบ จากเหตุการณ์ดังกล่าวทำให้มีบจ. ที่ไม่ได้อยู่ใน SET ESG มีแรงจูงใจในการเปิดเผยข้อมูลการปล่อย GHG มากขึ้นจากปีก่อนหน้าถึง 43%

ด้วยวิธีการเหล่านี้ ตลาดหลักทรัพย์สามารถมีบทบาทสำคัญในการเสริมสร้างความโปร่งใส การตระหนักรู้ และการเปิดเผยข้อมูลการปล่อย GHG ให้มากขึ้น ซึ่งอาจเป็นจุดเริ่มต้นให้เกิดการนำไปใช้ประโยชน์และเกิดการต่อยอดไปถึงธุรกิจใหม่ๆ เช่น ตลาดคาร์บอนเครดิต ซึ่งเป็นกลไกหนึ่งที่จะทำให้บริษัทสามารถบริหารจัดการการปล่อยมลพิษให้เหมาะสมกับแผนและมาตรการที่จะช่วยลดภาวะโลกร้อนได้ดียิ่งขึ้น ทั้งหมดนี้คือตัวอย่างของการนำข้อมูลส่วนหนึ่งใน SET ESG Data Platform มาทำการวิเคราะห์เท่านั้น ยังมีข้อมูลอีกหลายมิติที่นำมาใช้ประโยชน์หากท่านสนใจอย่าลืมเข้าไปติดตาม SETNOTE ที่เกี่ยวกับ SET ESG Data Showcase ได้ผ่านทาง SET Research ต่อไป

{kind=link}